부모님 계좌에서 배당ETF를 운용하다 이상한 점을 발견했습니다. 원금에서 차지하는 비중은 작은데, 매달 들어오는 배당의 절반 가까이를 만들어내는 종목군이 있었습니다. 숫자를 정리해보니 구조가 보였습니다. 1편에서 부모님 캐시플로우 문제를 처음 정리했습니다. 오늘은 그 해결책으로 선택한 배당ETF 포트폴리오 구조를 공개합니다.

부모님 배당ETF 포트폴리오 현황 (2026년 6월 기준)

부모님 계좌의 전체 원금은 약 2억170만원입니다. 매달 세후 배당으로 들어오는 금액은 약 954달러, 원화로 약 144만원 수준입니다.

처음에는 종목별로 배당이 얼마씩 들어오는지만 봤습니다. 그런데 어느 날 종목들을 성격별로 나눠보니 확연한 구조가 드러났습니다. 배당ETF를 두 층으로 나누면 각각의 역할이 명확해진다는 걸 그때 처음 이해했습니다.

배당ETF를 기본층과 보너스층으로 나누다

저는 부모님 포트폴리오의 배당ETF를 기본층과 보너스층으로 분류해서 관리하고 있습니다. 이 분류는 처음부터 계획한 게 아니라, 실제 운용 과정에서 자연스럽게 만들어진 구조입니다.

기본층 배당ETF — 안정적인 현금흐름의 뼈대

기본층 배당ETF는 오래 보유해도 큰 걱정이 없는 종목들입니다. 미국 리츠, 배당 성장주 ETF, 커버드콜 ETF가 여기 해당합니다. 주가가 흔들려도 배당이 꾸준히 나오는 종목 위주로 구성했습니다.

주요 보유 종목:

- O (리얼티 인컴) — 월배당 리츠. 30년 넘게 배당을 유지해온 종목

- SCHD — 배당 성장주 ETF. 장기 보유 기반

- JEPI — JP모건 커버드콜 ETF. 변동성 장세에서도 안정적

- DIVO — 배당주와 커버드콜을 혼합한 전략

- MAIN — BDC(기업개발회사). 월배당 지급

- XYLD, GPIX, QYLD — S&P500과 나스닥 커버드콜 ETF

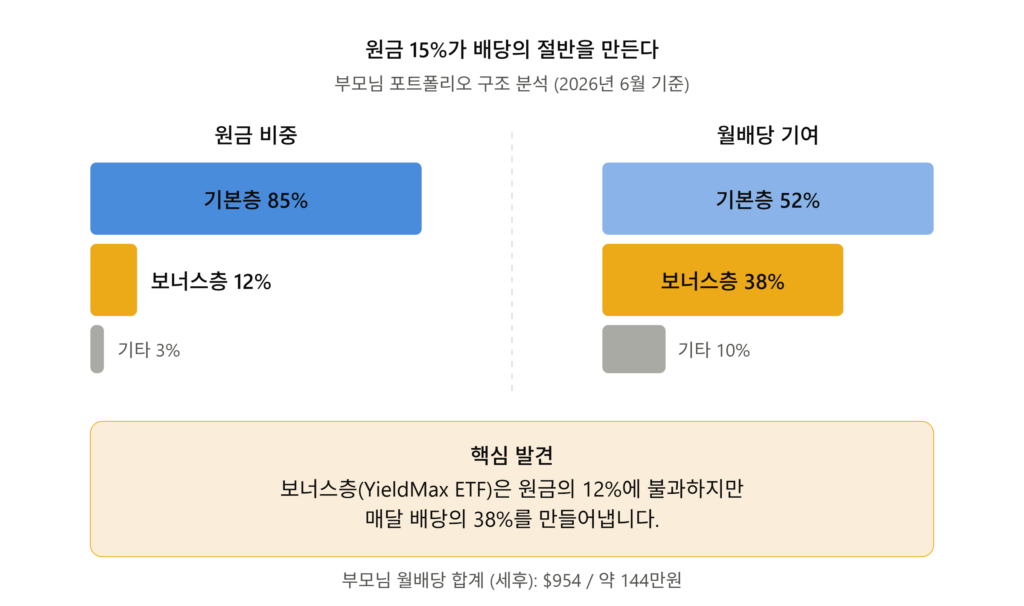

이 배당ETF들이 포트폴리오 원금의 약 85%를 차지합니다. 그런데 이들이 만들어내는 배당은 전체의 약 52% 수준입니다. 원금 비중 대비 배당 기여가 낮아 보이지만, 이게 정상적인 구조입니다. 기본층의 역할은 수익률이 아니라 안정성입니다.

보너스층 배당ETF — 원금은 적고, 배당은 많은 구조

보너스층은 YieldMax 옵션 ETF 계열입니다. 테슬라, 코인베이스, 마이크로스트래티지, 팔란티어, 엔비디아 등 기초 자산의 옵션 프리미엄을 배당으로 지급하는 구조입니다. 일반적인 배당ETF와는 작동 방식이 다릅니다.

주요 보유 종목:

- CONY — 코인베이스 기반 옵션 ETF

- MSTY — 마이크로스트래티지 기반 옵션 ETF

- TSLY — 테슬라 기반 옵션 ETF

- PLTY — 팔란티어 기반 옵션 ETF

- NVDY — 엔비디아 기반 옵션 ETF

이 다섯 종목의 원금 비중은 전체의 약 12%입니다. 그런데 매달 만들어내는 배당은 전체의 약 38%에 달합니다. 원금 비중과 배당 기여 사이의 비대칭이 핵심입니다.

숫자로 보는 비대칭 구조

| 구분 | 원금 비중 | 월배당 기여 |

|---|---|---|

| 기본층 (O, SCHD, JEPI 등) | 약 85% | 약 52% |

| 보너스층 (CONY, MSTY, TSLY 등) | 약 12% | 약 38% |

| 기타 (TSLL 등) | 약 3% | 약 10% |

원금 12%가 배당의 38%를 만든다는 건, 그만큼 분배율이 높다는 의미입니다. YieldMax ETF의 연간 분배율은 종목에 따라 15~20% 이상입니다. 전체 라인업은 YieldMax 공식 사이트에서 확인할 수 있습니다.

높은 배당에는 구조적 이유가 있다

YieldMax 계열이 높은 분배금을 주는 이유는 단순히 수익률이 좋아서가 아닙니다. 기초 자산의 변동성이 클수록 옵션 프리미엄이 높아지고, 그 프리미엄을 배당으로 돌려주는 방식입니다. 변동성이 높을수록 배당이 많아지는 구조입니다.

반대로 기초 자산 가격이 크게 떨어지면 분배금이 줄어들고 ETF 순자산가치(NAV)도 하락합니다. 실제로 보유 중인 CONY, MSTY, PLTY는 매입 이후 현재가가 원가보다 낮습니다. 이 점을 이해하고 비중을 조절하는 게 핵심입니다.

이 때문에 보너스층을 포트폴리오 전체의 15% 이내로 제한하고, 기본층이 뼈대를 잡는 구조를 유지하고 있습니다.

이 구조를 발견하고 나서 바뀐 운용 원칙

처음에는 분배율 높은 종목을 더 사고 싶었습니다. CONY나 MSTY 비중을 높이면 당장 매달 들어오는 금액이 늘어납니다. 하지만 이 생각은 위험합니다.

70대 부모님 계좌에서 NAV 하락 리스크를 키우는 선택은 맞지 않습니다. 원금이 빠지기 시작하면 배당으로 채울 수 있는 속도보다 빠르게 자산이 줄어듭니다. 그래서 지금은 이렇게 운용합니다.

- 기본층: 원금 보전과 안정적 현금흐름 담당. 비중 유지

- 보너스층: 배당 부스트 역할. 15% 이내로 제한

- 보너스층 배당금 일부: 기본층 종목 추가 매수에 재투자

이 원칙이 지금 부모님 계좌 운용의 기본 틀입니다. 화려한 수익률보다 흔들리지 않는 구조를 만드는 것, 그게 배당집사의 역할이라고 생각합니다. 이 판단이 맞는지는 매달 배당금 정산 기록으로 증명할 생각입니다. 숫자가 쌓일수록 더 정확한 판단이 가능해집니다.

다음 글에서는 기본층 종목 선택 기준을 다루겠습니다. O, SCHD, JEPI를 고른 이유와 비슷해 보이는 커버드콜 ETF들 중에서 왜 이 조합을 선택했는지 숫자로 정리할 예정입니다.

이 블로그는 개인 투자 경험을 기록하는 공간입니다. 특정 종목의 매수·매도를 권유하지 않습니다. 투자 결정은 본인의 판단과 책임 하에 이루어져야 합니다.